『財務3表(PL・BS・CS)の仕組み丸わかり講座』の第3回は

キャッシュフロー計算書の中でも特に重要な

「営業活動によるキャッシュフロー」(営業・投資・財務→3つのうちの1つ)

について集中的に話をします。

✓本記事の内容

キャッシュ・フロー計算書(C/S:Cash Flow Statement)について

①「営業活動によるキャッシュフロー」の部分の理解が深まる

②直接法と間接法の違いが分かる

→作り方が分かる

※前回の記事ではC/Sの構造、C/Sによる企業分析方法について解説しました。

▼前回講座▼

✓執筆者プロフィール

・日系の上場企業の経営企画部長

・MBA取得中(国内の経営大学院所属2020年記事執筆時点)

・28才まで営業畑を歩むが、経営企画へキャリアチェンジ。

新卒で住友系の機械メーカーに入社し、トヨタ自動車向けの営業部へ配属。1年程で退職。 その後、経営企画という仕事に出会ってIPOを主導し、IRや法定開示、コーポレート部門の仕事を広範に経験。 31才で上場準備室長として上場達成し、以降は経営企画部門一本。

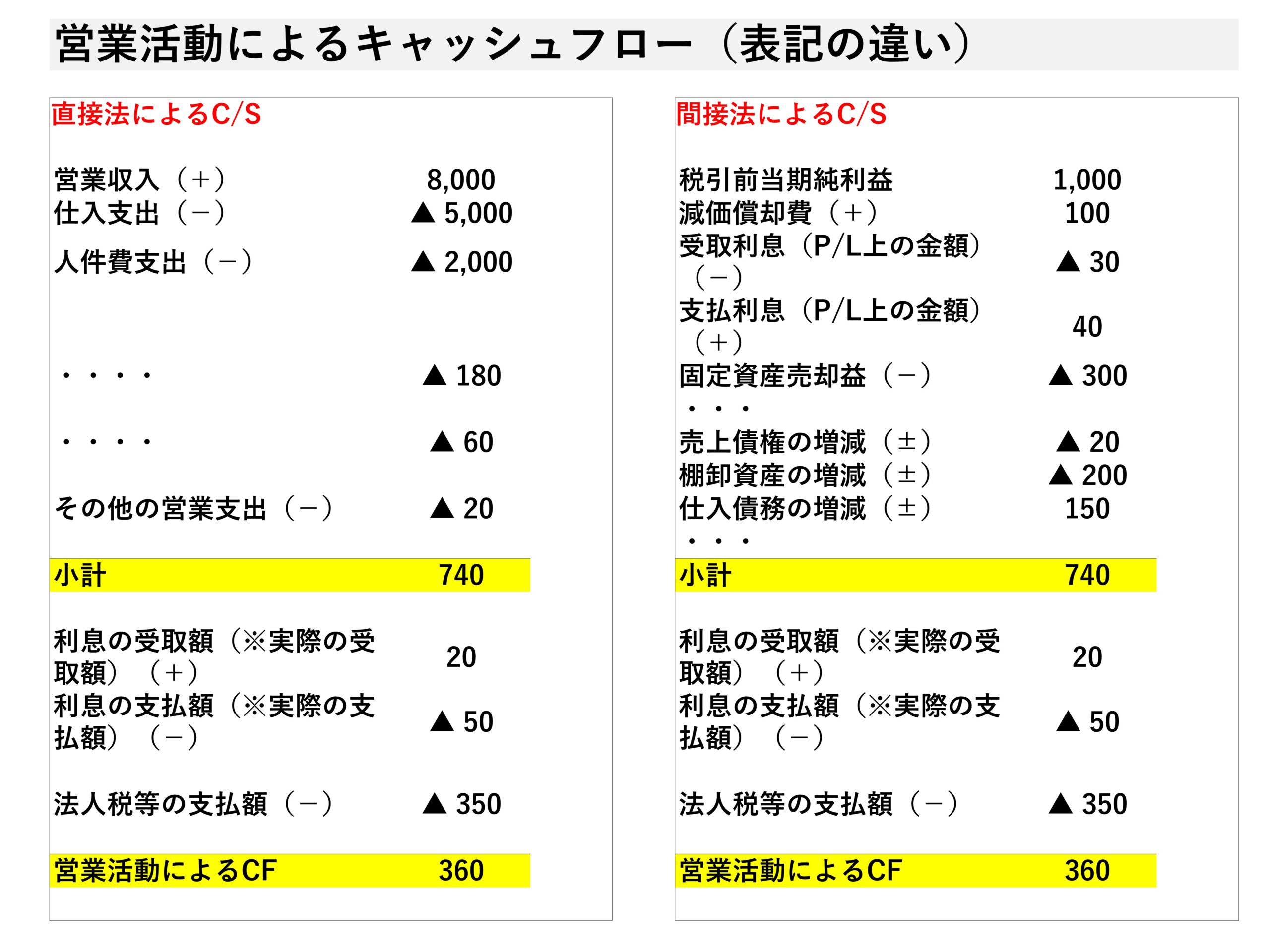

直接法と間接法の違い

C/Sには2種類の作成方法が存在します。

当然、営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュフローは全て同じ結果になりますので、どちらの方法で作成して問題ありません。

まずおさえたいのは

ということです。

【直接法】

現金の動きを直接記載する。

【間接法】

『税引前当期純利益』をスタート地点として非資金項目や営業利益以下の項目を逆算することで、営業活動によるCFを逆算により求める。(P/LとB/Sの数字を使って間接的に求めることになる。)

どちらの作成方法においても

・投資活動によるキャッシュフロー

・財務活動によるキャッシュフロー

の作成方法は同じです。

下記に、営業キャッシュフローについて、直接法と間接法の項目を比較してみます。 ▶PDFはコチラ(きれいに表示されます。)

▶PDFはコチラ(きれいに表示されます。)

このように、いずれの方法だとしても小計以下の数字は一致します。

直接法の作り方

直接法は、現金の実際の動きである

「営業収入」(商品の売却代金)や「商品の仕入支出」(商品の仕入代金)など、

現金の動きについて主要な項目ごとに集計し、

売上、支払の順に現金ベースでの+-を列記してきます。

家計簿の企業版のような形で分かりやすく、

形としてはP/Lのようにイメージしやすい形になっています。

・営業収入(→売上の現金の動き)

・仕入支出(→売上原価の現金の動き)

・人件費(→役員報酬、給与手当、法定福利費等の現金の動き)

などと言った形です。

P/Lが会計上の基準で計上しているのに対し、

対象の項目について現金の動きを基準に集計しているので、

実際にお金がいくら動いたのか?が分かります。

※直接法における営業収入とは、現金売上のほか、

売掛金や受取手形の現金回収分のことを指し、

商品などの仕入は、現金仕入のほか、買掛金や支払手形の現金回収分を示します。

間接法の作り方

一方、間接法の場合は、P/Lに現れる「税引前当期純利益」をスタートにして、

下記のような計算を行います。

減価償却費や引当金等の「非資金項目」を加算する。

→実際に現金の動きが無いのに費用計上されているため、足し戻すわけです。

営業外収益と営業外費用、特別利益と特別損失を調整する

→営業外収益や営業外費用、特別利益や特別損失があるときは、

損益計算書の額を取り消すよう、キャッシュフロー計算書に記載していきます。

これは、営業活動以外の項目を除外するために必要な調整で、営業利益まで逆算していくためです。

売上債権の増加分をマイナス、仕入債務の増加をプラス

→ここが非常にわかりにくいところです。

「売上債権(売掛金)が増加する」ということは、

「売上にはなっていいるけど、現金として回収していないお金が増えている。」

ともいえるので、実は現金の動きとしてはマイナスなのです。

だから、税引き前当期純利益を基準にした場合は、

マイナスすることで実際の現金の動きに一致させることができます。

同様に、

「仕入債務(買掛金)が増加する」ということは、

「仕入を行ったが、支払を行わずに手元に残っているお金が増えている。」

ということになるので、逆に現金の動きとしてはプラスになります。

・棚卸資産の増加分をマイナス

棚卸資産については、B/Sの勘定科目なので、

P/Lの税引前当期純利益からの逆算という考え方では無いのですが、

「商品として確保している在庫が増えるということは、現金としては減っている」

ということになりますので、マイナスします。

このようにして、B/SとP/Lの項目を使って、現金の動きを逆算的に算出していくのが間接法です。

間接法は直接法よりも圧倒的に分かりにくいです。

少し角度を変えた説明として、下記のEY新日本有限責任監査法人のリンクも紹介しておきます。

また、キャッシュフローの詳細な作成手順について、

下記マネーフォワードさんの記事で非常に分かりやすく説明されています。

実務で触れない限り、作成手順までは必要ありませんがご紹介しておきます。

なぜ2パターンの作成方法があるのか?

ここまでお読み頂き、

「直接法の方が分かりやすいし、実際の現金の動きが良く終えるのに、なぜ間接法などあるのか?」

と思った方は、よく理解できている方です。

そして、その疑問はごもっとも!といったところです。

そのため、日本企業においては多くの場合、間接法が採用されています。

直接法は主要な取引ごとにデータを準備しなくてはならないため、

間接法に比べて作成に手間がかかるデメリットがあります。

日本においては直接法か間接法かは選択式となっている一方、

国際会計基準(IFRS)では直接法が推奨されています。

可能な限り、直接法を採用したほうが企業にとっても投資家にとっても良いと考えられます。

営業キャッシュフローの「小計」について

C/Sをよく見ている人ほど下記のような疑問にぶつかります。

「なぜ営業活動によるCFは『小計』で一度区切られているのか?」

上記でも少し触れましたが

「まず『小計』部分で実質的な営業活動によるCFをはじき出したいから。」

というのが答えになります。

小計以下で計算されてるのは

借入に関する利息の支払いや、貸し付けに関する受取利息ですが、

これは投資活動でもなく、財務活動でもなく、かといって営業活動に限定されるわけでもない項目です。

ですから「ひとまずここにおいてある」といった類のものです。

『小計』よりずっと上でP/L上に記載されている

「受取利息」「支払利息」の金額そのもの が記載されることで影響が消去され、

実質的な営業活動によるCF=小計を作っていたのです。

そして、小計の後にわざわざ「実際に現金として動いた受取利息と支払利息」をひとまず置いてあるのです。

→これで、実際の現金の動きと一致するということになりますね。

次回講座のご案内:~キャッシュフロー計算書を徹底解説(投資・財務活動によるキャッシュフローについて解説)~(まるわかり講座④)~

今回は、会計知識がない人にとっては少し「?」というところがあったかもしれません。

特に間接法の作成については、中々理解がしにくいかと思いますが、

基本的な流れと何をやっているか、が理解できればまずはOKです。

次回は、キャッシュフロー計算書のうち、投資活動によるCFと財務活動によるCFについて見ていきます。

今回より軽い話になるかと思います。

下記リンクからアクセスできます。

▼次回講座▼

コメント